科技有限公司")

|

中科镁基(北京)科技有限公司(简称:中科镁基)成立于2017年,坐落于北京市西城区广安门外大街,注册资金1000万,公司专门致力于镁基胶凝材料应用于固体废弃物资源化技术研发的专业服务型公司,公司与中国科学院生态环境研究中心固体废弃物处理与资源化实验室合作,研究开发“镁基胶凝材料”新的应用领域,破解大量堆放的固体废弃物难以利用的问题,满足固体废物处理的“无害化”、“减量化”、“资源化”的三化原则 ,为固体废弃物的资源化提供科技支撑。 咨询电话:010-63259912 联系方式:13901063209 公司邮箱:zhongkemeiji@163.com 邮政编码:100055 公司地址:① 北京市西城区广安门外大街168号朗琴国际B座605室 ②海淀区中关村大街甲38号 |

【热点聚焦】2020年我国危废处置市场预计为613亿元119

发表时间:2018-01-02 09:54

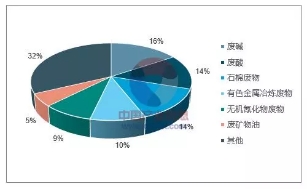

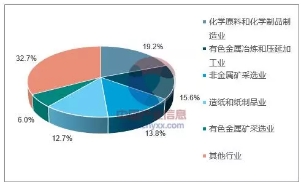

危险废物是指具有腐蚀性、毒性、易燃性、反应性或者感染性等一种或者几种危险特性的固体或液体废物。最新的《国家危险废物名录》中将危废由原来的49类362种调整为46大类479种,包括工业危险废物、医疗废物和其他危险废物等。 工业危废是危废的主要来源,主要包括废碱、废酸、石棉废物、有色金属冶炼废物、无机氰化物废物、矿物废油等。从行业来源看,主要来自化学原料和化学制品制造业、有色金属冶炼和压延加工业、非金属矿采选业、造纸和纸制品业、有色金属矿采选业等行业。相比于一般的工业固体废物,工业危废具有不易降解、毒害性、腐蚀性等特点,随意放置或排放会对水体、大气、土壤乃至人体的健康产生严重的危害,妥善处理工业危废非常重要。

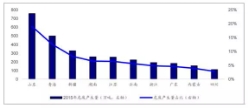

△ 2015年工业危废类型及占比(数据来源:公开资料整理)

△ 2015年工业危废产生量行业分布(数据来源:公开资料整理) 危废处理方式主要包括资源化利用和无害化处置。资源化利用业务的盈利模式为赚取资源化产品的销售收入:危废处理企业向上游企业付费回收具有资源化再利用价值的废物(如含铜、镍、锡等金属的废物),并将废物中具有再利用价值的物质转化为资源化产品进行销售。无害化处置业务的盈利模式是赚取危废处理费:危废处理企业向工业废物生产者收取处置费,收集其产生的工业危废,对危废进行无害化、减量化及最终处置,具体处置方式有焚烧、物化、填埋等。 我国政府对危废处理行业实行许可证制度。根据《中华人民共和国固体废物污染环境防治法》《危险废物经营许可证管理办法》,从事收集、贮存、利用、处置危险废物经营活动的单位,必须申请领取经营许可证。大部分危废处理企业只能处理少数几种甚至一两种处理门槛相对较低的危废(供给过剩),而技术门槛高、处置利用成本高的危废处理则少有企业涉足(供给不足)。 以上海市为例,危废处理资质集中于废酸、废碱、表面处理废物、有机树脂类废物、油/水、烃/水混合物或乳化液、废矿物油与含矿物油废物以及代码为900-041-49(含有或沾染毒性、感染性危险废物的废弃包装物、容器、过滤吸附介质)的危废。有69个代码危废只有1家单位可处置,且不具备处置HW10多氯(溴)联苯类废物、HW15爆炸性废物、HW19含金属羰基化合物废物,以及HW29含汞废物、HW49、HW50等危废的能力。 根据《2016年全国大中城市固体废弃物污染环境防治年报》,截止2015年底,全国各省(区、市)颁发的危险废物(含医疗废物)经营许可证2034份,全国危废废物经营单位核准经营规模达到5263万吨/年,从实际利用处置情况来看(持有危废经营许可证的单位收集、利用、贮存及处置危险废物的实际数量,不包括单位自行利用处置的量),2015年危险废物实际经营规模为1536万吨,为核准利用规模的29.18%。危废许可证处理资质和市场需求的错配导致资质的整体负荷率低下。

△ 我国工业危废资质整体负荷率低(数据来源:公开资料整理) 2015年,全国工业危险废物产生量为3976万吨,占一般工业固体废物产生量的1.22%。事实上,我国危废的实际产生量可能远远高于环境统计年报的统计数据,很多危废产生量未进入国家统计口径。根据2010年发布的《第一次全国污染源普查公报》,2007年全国工业危废产量为4573.69万吨,已远超2015年环境统计年报的值。 而根据国外经验,危废产生量占固废的比重基本都在4%以上,英国更是高达到10%,参考日本、韩国的数据,假设中国危废实际产生量占固废比重为4%,基于环境统计年报数据,我国2015年工业危废产生量大约为1.3亿吨,尚有约9000万吨的工业危废没有被纳入统计口径,差异主要来自于:(1)危废产生企业的少报瞒报;(2)部分危废流向没有危废经营资质的企业处置。

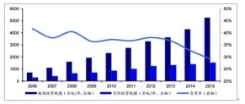

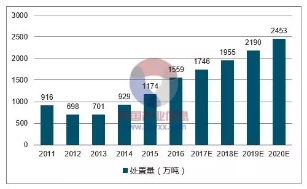

△ 各国危废产生量占固废产生量比重(数据来源:公开资料整理) 环保监管趋严,行业需求将进一步释放。根据2013年两高司法解释,非法排放、倾倒、处理3吨以上危废将入刑,这使得企业污染环境的行为由承担民事责任上升到承担刑事责任,促进危废处理行业需求的释放,也是我国危废处理行业启动的关键点。 2016年国务院下发《“十三五”生态环境保护规划的通知》,对以含铬、铅、汞、镉、砷等重金属废物和生活垃圾焚烧飞灰、抗生素菌渣、高毒持久性废物等为重点开展专项整治,且明确了危险废物利用处置二次污染的控制要求及综合利用过程环境保护的要求,促进危废处理行业的规范化发展,体现国家对于环境整治的决心。 2017年环保督查如火如荼,地方政府对环保的重视程度进一步提升,环保排放不达标的企业停产整改甚至关停成为常态。 2018年新的《环境保护税法》即将实施,环保税的实施将进一步推动环保监管的日常化和规范化。 以全国环境统计公报数据为基础,假设未来几年危废产生量保持过去十年复合增长率12%的增速,保守估计处置比例为35%,假设单位处置成本为2500元/吨,则预计2020年危废处置市场为613亿元,2017-2020年处置市场空间总计2086亿元。考虑到还有大量的危废没有进入国家统计口径,若未来几年这一部分的危废产生量逐渐释放,市场空间还将提升2-3倍。

△ 2011-2020年中国危废产生量预测(数据来源:公开资料整理)

△ 2011-2020年中国危废处置量预测(数据来源:公开资料整理)

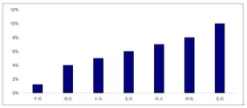

△ 2011-2020年中国危废处置率预测(数据来源:公开资料整理) 危废跨省运输需要填写危险废物转移联单,经过相关部门审批,流程较为复杂,减弱了危废处理企业之间的同业竞争,当地规模较大的企业有明显的地域优势,但同时也不利于危废企业的做大做强。 根据环保部发布的数据,工业危废产生量排名前十的省(直辖市、自治区)分别是山东、青海、新疆、湖南、江苏、云南、浙江、广东、内蒙古、四川,合计占比达74.5%。 转自:中国产业信息网 |